|

|

|

|

| |

利得税

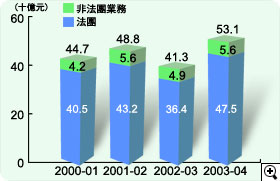

凡个人、法团、社团和合伙企业赚取的应评税利润,如在香港产生或得自香港,都须缴交利得税。2003至04课税年度的法团的征税率由16%调高至17.5%,法团以外人士的征税率则由15%调高至15.5%。

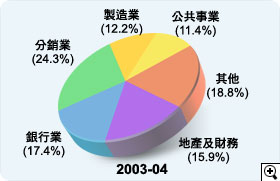

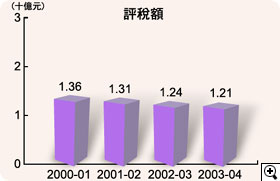

公司业绩好转,加上利得税税率的调升,本局在2003至04年度评定的利得税合共531亿元(图5),较上年度增加118亿元(29%)。地产和金融业的评税额占总额的33.3%(图6),而各行业的评税额则载列于附表3及4。 |

|

|

|

|

|

|

|

|

| |

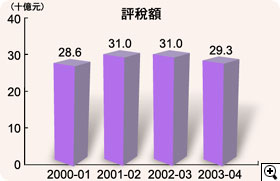

薪俸税

任何人士如因任何职位(如董事)、受雇工作或退休金而在香港产生入息,均须缴纳薪俸税,税项总额不会超过总入息净额(不扣除免税额)按标准税率计算的数目。2003至04课税年度标准税率由15%调高至15.5%。

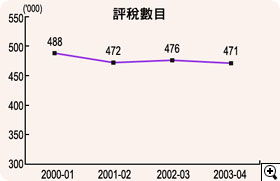

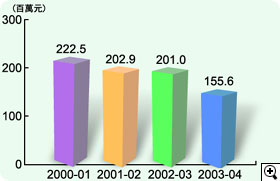

2003至04年度评税数目较上一年度微降,总评税额亦较上一年度退减5.5%(图7)。附表5及6详载按入息水平划分纳税人的评税资料和所获扣减的免税额。

|

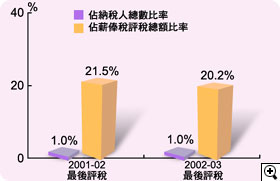

由于薪金水平下降,本年度按标准税率缴税人士有11,697名,较上一年度的12,328名减少5.1%。他们的评税额加起来约占评税总额的20.2%,较上年度的21.5%为少(图8)。

雇主申报雇员薪酬的责任

雇主除了有责任在开始及停止聘用个别职员时通知本局外,还要每年拟备报税表,详载每名雇员的薪酬。过去一年,共有218,582名雇主向本局递交其雇员薪酬及退休金报税表。

本局确信透过持续推动税务教育能促进雇主自愿遵守税务规定。除了加强在本局网页发放资讯外,今年继续为雇主举办网上税务讲座,将有关填写雇主报税表,如何履行税务责任及解决常遇疑难的资料加强推广。此外,雇主亦可透过表格传真服务索取资料及雇主报税表和通知样本。

|

|

|

|

|

|

|

|

|

|

| |

反对

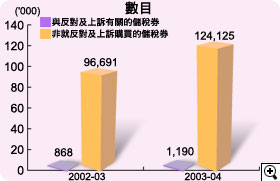

纳税人如不满意本局根据《税务条例》所评税额,可向局长提出反对。大部份的反对个案,是源于纳税人未有依时递交报税表,促使本局须作出估计评税而引致的。就该等估计评税提出反对,须同时呈上填妥的报税表及帐目(如适用者)。这类反对个案,大多能依据其后递交的报税表得以迅速解决。至于其他反对个案,亦多数由纳税人与评税主任达成协议而解决。只有少数反对个案最终须由局长作出决定。本局在2003至04年度共处理了超过67,000宗反对个案(图12)。

|

| |

2002-03 |

2003-04 |

| |

|

数目 |

|

数目 |

| 承上一年度有待了结的个案 |

|

22,598 |

|

24,499 |

| 加:该年内收到的个案 |

|

79,548

|

|

68,961

|

| |

|

102,146 |

|

93,460 |

| 减:处理完毕的个案

- |

协议解决 |

76,723 |

|

66,094 |

|

| 确认评税 |

482 |

|

540 |

|

| 调低评税 |

265 |

|

253 |

|

| 调高评税 |

164 |

|

142 |

|

| 取消评税 |

13

|

77,647

|

13

|

67,042

|

| 转下年度有待了结的个案 |

|

24,499

|

|

26,418

|

|

|

|

|

|

|

|

|

| |

向法院提出上诉

税务上诉委员会的决定是最终决定,但纳税人或局长可以要求上诉委员会就某法律问题呈述案件,以取得原讼法庭的意见。

在2003至04年度,原讼法庭就3宗上诉个案作出裁决,所涉及的问题包括出售物业的利润是否应课利得税;一位执业会计师是否可以申索扣除他声称支付了的办公室设施费用、应酬费及机器租赁费;以及《税务条例》内有关已婚人士根据个人入息课税评税的条文是否与基本法不符。在出售物业利润的个案,原讼法庭裁定纳税人胜诉;其余两宗个案,则裁定局长胜诉。有关个人入息课税个案的其中一位纳税人已向上诉法庭提出上诉。

在本年内,上诉法庭作出一个有关《税务条例》的裁决,判局长胜诉。案中涉及国内房产包销合约的收益是否应课利得税。纳税人已经向终审法院提出进一步上诉。

图14列载了在2003至04年度向法院提出上诉的统计资料。

|

|

|

|

|

|

|

|

|

| |

商业登记

本局致力维持有效率的商业登记制度。在本港经营业务的任何商号均须办理商业登记并缴纳有关费用。已登记商号可选择每年或每三年换领商业登记证一次。截至2004年3月31日止,共有9,200间商号选择三年有效期的商业登记证。

2002至03年度财政预算案建议由2002年4月1日起免收商业登记费一年。随着豁免期限在2003年3月31日届满,商业登记费由2003年4月1日起须按原来的基准恢复征收:一年有效期的登记证每张2,000元;三年有效期的登记证每张5,200元。除登记费外,每一登记商号及分行亦须如常缴纳破产欠薪保障基金征费:一年证每张600元;三年证每张1,800元。

为2002至03年度已缴付商业登记费但无需在该年内换领登记证的商号而安排的退款计划在2003年9月30日如期结束。在整个计划中,本局共向合乎申请资格的商号发出53,942张申请表格,并收回其中的13,925张。12,186间成功申请的商号,共获退款1,448万元。

|

由于恢复征收商业登记费,在2003至04年度新登记的商号较上年度减少13,910宗;取消商业登记的商号亦较上年度增加10,356宗(附表8)。虽然已登记商号的数目全年仍录得10,837宗的增长(图15),但发出的商业登记证数目较上年度减少4.2%。全年共收到商业登记费12.33亿元(图16)。

|

|

| |

2002-03 |

2003-04 |

增/减 |

| 发出的商业登记证数目(总行及分行) |

743,880 |

712,934 |

-4.2% |

| 商业登记费[包括罚款](百万元) |

127.7 |

1,233.3 |

865.8% |

根据《商业登记条例》的规定,销售或收入总额不超过规定限额(主要凭提供服务以赚取利润的业务:10,000元;其他业务:30,000元)的小型业务可申请豁免缴交登记费和征费。过去一年获豁免缴纳全部费用的个案有13,743宗,较上一年度大幅增加64%。

不获批准豁免缴费的商号,可向行政上诉委员会提出上诉。委员会在2003至04年度共接获11宗上诉个案,其中3宗已被驳回,另外7宗随后由上诉人撤销(图17)。

|

| |

|

数目 |

| 在2003年4月1日有待聆讯的个案 |

|

0 |

| 加:本年内提出上诉的个案 |

|

11

|

| |

|

11 |

| 减:处理完毕的个案

- |

上诉驳回 |

3 |

|

| 上诉撤销 |

7

|

10

|

| 在2004年3月31日有待聆讯的个案 |

|

1

|

|

|

|

|

|

|

|

|

| |

| 印花税

印花税主要就物业和股票交易,以及楼宇租赁的文件而征收(图18)。

物业和股票市场在2003至04上半年持绩疲弱,但随着下半年经济迅速反弹,物业和股票交易大幅攀升,从物业及股票交易收得的印花税较上一年度分别大幅增加20%及95%。

整体而言,本年度印花税总收入的升幅达51%(图19及附表9),而加盖印花的文件数目亦上升了7.2%(附表10)。

|

|

| |

2002-03 |

2003-04

|

升幅 |

| (百万元) |

(百万元) |

| 不动产 |

4,151 |

4,996 |

+20% |

| 股票 |

3,088 |

6,019 |

+95% |

| 租约等 |

219 |

230 |

+5% |

| 总额 |

7,458

|

11,245 |

+51% |

|

|

|

|

|

|

|

|

| |

博彩税

博彩税是就香港赛马会举办的赛马活动的投注总额,及香港马会奖券有限公司所办的六合彩的收益而征收的。自2003年8月开始,香港马会足球博彩有限公司从举办足球比赛投注所取得的净投注金收入,亦须缴付博彩税。

在2003至04年度,赛马特别彩池的博彩税率由19%增加至20%(新税率自2003年8月1日起生效),其他税率则维持不变(图22)。

|

| |

|

税率 |

| 普通彩池 |

独赢、位置、孖宝、连赢及位置连赢 |

12% |

| 特别彩池 |

六环彩、三宝、三重彩、单T、孖T及三T |

20%

* |

| 六合彩 |

|

25% |

| 足球博彩 |

|

50%

** |

| 注: |

* |

自2003年8月1日起,税率由19%增加至20%。 |

| |

** |

净投注金收入的征税税率。 |

|

|

|

| 过去一年赛马入场人数及投注额均比上一年度减少(附表13),来自赛马的博彩税收亦相应减少了4.8%;但由于从六合彩征收的税款增加了13.2%,加上去年8月新引入的足球博彩税,全年的博彩税收总额较上一年度上升了6.5%(图23)。 |

| |

2002-03

|

2003-04

|

增/减 |

| (百万元) |

(百万元) |

| 赛马 |

9,725.7 |

9,258.7 |

-4.8% |

| 六合彩 |

1,195.0 |

1,352.9 |

+13.2% |

| 足球博彩 |

- |

1,024.3 |

- |

| 总数 |

10,920.7 |

11,635.9 |

+6.5% |

|

|

|

|

|

|

|

|

| |

酒店房租税

酒店及宾馆须于每季完结后按住客所付房租缴纳酒店房租税,税率为3%。

在2003至04年度,香港的酒店及宾馆数目和应课税住房数目与上一年度相若(图24)。不过,因应年初非典型肺炎的爆发,房间平均入住率下跌16.7%(图25),酒店房租亦相应下调(附表14)。全年的酒店房租税收入较上一年度下跌22.6%(图26)。

|

|

| |

2002-03 |

2003-04 |

增幅 |

酒店及宾馆

|

161 |

162 |

+0.6%

|

| 应课税住房 |

39,101 |

39,135 |

+0.1% |

| 免税住房 |

5,315 |

5,484 |

+3.2% |

|

| |

| |

2002-03 |

2003-04 |

减幅 |

住房日数

|

11,057,669 |

8,553,005 |

-22.7% |

| 入住率 |

83.9% |

67.2% |

-16.7% |

|

|

|

|

|

|

|

|

|

| |

储税券

纳税人会在两种情况下购买储税券。

第一种是纳税人希望储钱交税。本局为他们提供两项服务计划,分别是以所有纳税人为对象的「电子储税券计划」和专为在职及退休公务员而设的「即赚即储」计划。在「电子储税券计划」下,纳税人可经各种电子付款途径买券,包括银行自动转账、电话、互联网、生活站和银行自动柜员机等。而在「即赚即储」计划下,在职或退休公务员可以每月扣粮买券。储税券在用以缴付税款时可赚取利息,而利息是以购买日订下的利率计算,生息期以36个月为上限。

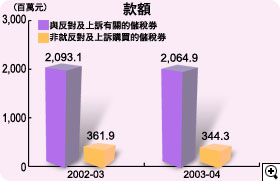

在2003至04年度,一间付款服务供应商的推广计划成功把在「电子储税券计划」的买券数目推高76.8%;但由于在「即赚即储」计划买券的数目轻微下降3.6%(附表15),总款额较上一年度下跌4.9%(图27)。

|

| 第二种情况是本局要求对评税作出反对的纳税人购买储税券,款额与争议的税款相同,用以在有关反对或上诉获裁定后,缴付应课税款。利息只根据最后需向纳税人退还的数额,以持券期内生效的浮动利率计算。 |

|

|

|

|

|

|