|

|

|

|

| |

利得稅

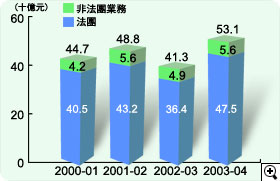

凡個人、法團、社團和合夥企業賺取的應評稅利潤,如在香港產生或得自香港,都須繳交利得稅。2003至04課稅年度的法團的徵稅率由16%調高至17.5%,法團以外人士的徵稅率則由15%調高至15.5%。

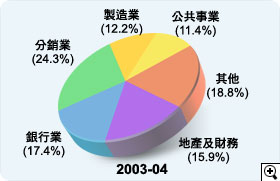

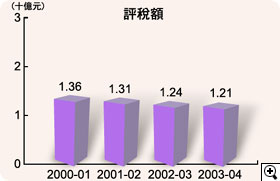

公司業績好轉,加上利得稅稅率的調升,本局在2003至04年度評定的利得稅合共531億元(圖5),較上年度增加118億元(29%)。地產和金融業的評稅額佔總額的33.3%(圖6),而各行業的評稅額則載列於附表3及4。 |

|

|

|

|

|

|

|

|

| |

薪俸稅

任何人士如因任何職位(如董事)、受僱工作或退休金而在香港產生入息,均須繳納薪俸稅,稅項總額不會超過總入息淨額(不扣除免稅額)按標準稅率計算的數目。2003至04課稅年度標準稅率由15%調高至15.5%。

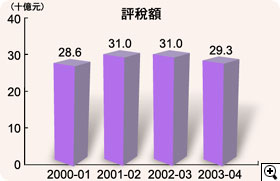

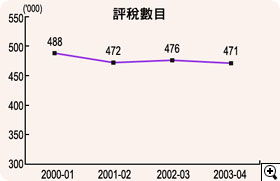

2003至04年度評稅數目較上一年度微降,總評稅額亦較上一年度退減5.5%(圖7)。附表5及6詳載按入息水平劃分納稅人的評稅資料和所獲扣減的免稅額。

|

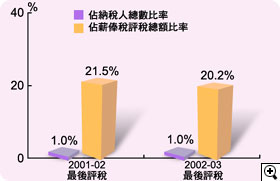

由於薪金水平下降,本年度按標準稅率繳稅人士有11,697名,較上一年度的12,328名減少5.1%。他們的評稅額加起來約佔評稅總額的20.2%,較上年度的21.5%為少(圖8)。

僱主申報僱員薪酬的責任

僱主除了有責任在開始及停止聘用個別職員時通知本局外,還要每年擬備報稅表,詳載每名僱員的薪酬。過去一年,共有218,582名僱主向本局遞交其僱員薪酬及退休金報稅表。

本局確信透過持續推動稅務教育能促進僱主自願遵守稅務規定。除了加強在本局網頁發放資訊外,今年繼續為僱主舉辦網上稅務講座,將有關填寫僱主報稅表,如何履行稅務責任及解決常遇疑難的資料加強推廣。此外,僱主亦可透過表格傳真服務索取資料及僱主報稅表和通知樣本。

|

|

|

|

|

|

|

|

|

|

| |

反對

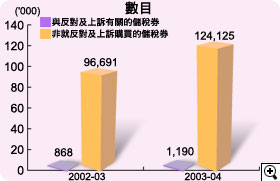

納稅人如不滿意本局根據《稅務條例》所評稅額,可向局長提出反對。大部份的反對個案,是源於納稅人未有依時遞交報稅表,促使本局須作出估計評稅而引致的。就該等估計評稅提出反對,須同時呈上填妥的報稅表及帳目(如適用者)。這類反對個案,大多能依據其後遞交的報稅表得以迅速解決。至於其他反對個案,亦多數由納稅人與評稅主任達成協議而解決。只有少數反對個案最終須由局長作出決定。本局在2003至04年度共處理了超過67,000宗反對個案(圖12)。

|

| |

2002-03 |

2003-04 |

| |

|

數目 |

|

數目 |

| 承上一年度有待了結的個案 |

|

22,598 |

|

24,499 |

| 加:該年內收到的個案 |

|

79,548

|

|

68,961

|

| |

|

102,146 |

|

93,460 |

| 減:處理完畢的個案

- |

協議解決 |

76,723 |

|

66,094 |

|

| 確認評稅 |

482 |

|

540 |

|

| 調低評稅 |

265 |

|

253 |

|

| 調高評稅 |

164 |

|

142 |

|

| 取消評稅 |

13

|

77,647

|

13

|

67,042

|

| 轉下年度有待了結的個案 |

|

24,499

|

|

26,418

|

|

|

|

|

|

|

|

|

| |

向法院提出上訴

稅務上訴委員會的決定是最終決定,但納稅人或局長可以要求上訴委員會就某法律問題呈述案件,以取得原訟法庭的意見。

在2003至04年度,原訟法庭就3宗上訴個案作出裁決,所涉及的問題包括出售物業的利潤是否應課利得稅;一位執業會計師是否可以申索扣除他聲稱支付了的辦公室設施費用、應酬費及機器租賃費;以及《稅務條例》內有關已婚人士根據個人入息課稅評稅的條文是否與基本法不符。在出售物業利潤的個案,原訟法庭裁定納稅人勝訴;其餘兩宗個案,則裁定局長勝訴。有關個人入息課稅個案的其中一位納稅人已向上訴法庭提出上訴。

在本年內,上訴法庭作出一個有關《稅務條例》的裁決,判局長勝訴。案中涉及國內房產包銷合約的收益是否應課利得稅。納稅人已經向終審法院提出進一步上訴。

圖14列載了在2003至04年度向法院提出上訴的統計資料。

|

|

|

|

|

|

|

|

|

| |

商業登記

本局致力維持有效率的商業登記制度。在本港經營業務的任何商號均須辦理商業登記並繳納有關費用。已登記商號可選擇每年或每三年換領商業登記證一次。截至2004年3月31日止,共有9,200間商號選擇三年有效期的商業登記證。

2002至03年度財政預算案建議由2002年4月1日起免收商業登記費一年。隨著豁免期限在2003年3月31日屆滿,商業登記費由2003年4月1日起須按原來的基準恢復徵收:一年有效期的登記證每張2,000元;三年有效期的登記證每張5,200元。除登記費外,每一登記商號及分行亦須如常繳納破產欠薪保障基金徵費:一年證每張600元;三年證每張1,800元。

為2002至03年度已繳付商業登記費但無需在該年內換領登記證的商號而安排的退款計劃在2003年9月30日如期結束。在整個計劃中,本局共向合乎申請資格的商號發出53,942張申請表格,並收回其中的13,925張。12,186間成功申請的商號,共獲退款1,448萬元。

|

由於恢復徵收商業登記費,在2003至04年度新登記的商號較上年度減少13,910宗;取消商業登記的商號亦較上年度增加10,356宗(附表8)。雖然已登記商號的數目全年仍錄得10,837宗的增長(圖15),但發出的商業登記證數目較上年度減少4.2%。全年共收到商業登記費12.33億元(圖16)。

|

|

| |

2002-03 |

2003-04 |

增/減 |

| 發出的商業登記證數目(總行及分行) |

743,880 |

712,934 |

-4.2% |

| 商業登記費[包括罰款](百萬元) |

127.7 |

1,233.3 |

865.8% |

根據《商業登記條例》的規定,銷售或收入總額不超過規定限額(主要憑提供服務以賺取利潤的業務:10,000元;其他業務:30,000元)的小型業務可申請豁免繳交登記費和徵費。過去一年獲豁免繳納全部費用的個案有13,743宗,較上一年度大幅增加64%。

不獲批准豁免繳費的商號,可向行政上訴委員會提出上訴。委員會在2003至04年度共接獲11宗上訴個案,其中3宗已被駁回,另外7宗隨後由上訴人撤銷(圖17)。

|

| |

|

數目 |

| 在2003年4月1日有待聆訊的個案 |

|

0 |

| 加:本年內提出上訴的個案 |

|

11

|

| |

|

11 |

| 減:處理完畢的個案

- |

上訴駁回 |

3 |

|

| 上訴撤銷 |

7

|

10

|

| 在2004年3月31日有待聆訊的個案 |

|

1

|

|

|

|

|

|

|

|

|

| |

| 印花稅

印花稅主要就物業和股票交易,以及樓宇租賃的文件而徵收(圖18)。

物業和股票市場在2003至04上半年持績疲弱,但隨著下半年經濟迅速反彈,物業和股票交易大幅攀升,從物業及股票交易收得的印花稅較上一年度分別大幅增加20%及95%。

整體而言,本年度印花稅總收入的升幅達51%(圖19及附表9),而加蓋印花的文件數目亦上升了7.2%(附表10)。

|

|

| |

2002-03 |

2003-04

|

升幅 |

| (百萬元) |

(百萬元) |

| 不動產 |

4,151 |

4,996 |

+20% |

| 股票 |

3,088 |

6,019 |

+95% |

| 租約等 |

219 |

230 |

+5% |

| 總額 |

7,458

|

11,245 |

+51% |

|

|

|

|

|

|

|

|

| |

博彩稅

博彩稅是就香港賽馬會舉辦的賽馬活動的投注總額,及香港馬會獎券有限公司所辦的六合彩的收益而徵收的。自2003年8月開始,香港馬會足球博彩有限公司從舉辦足球比賽投注所取得的淨投注金收入,亦須繳付博彩稅。

在2003至04年度,賽馬特別彩池的博彩稅率由19%增加至20%(新稅率自2003年8月1日起生效),其他稅率則維持不變(圖22)。

|

| |

|

稅率 |

| 普通彩池 |

獨贏、位置、孖寶、連贏及位置連贏 |

12% |

| 特別彩池 |

六環彩、三寶、三重彩、單T、孖T及三T |

20%

* |

| 六合彩 |

|

25% |

| 足球博彩 |

|

50%

** |

| 註: |

* |

自2003年8月1日起,稅率由19%增加至20%。 |

| |

** |

淨投注金收入的徵稅稅率。 |

|

|

|

| 過去一年賽馬入場人數及投注額均比上一年度減少(附表13),來自賽馬的博彩稅收亦相應減少了4.8%;但由於從六合彩徵收的稅款增加了13.2%,加上去年8月新引入的足球博彩稅,全年的博彩稅收總額較上一年度上升了6.5%(圖23)。 |

| |

2002-03

|

2003-04

|

增/減 |

| (百萬元) |

(百萬元) |

| 賽馬 |

9,725.7 |

9,258.7 |

-4.8% |

| 六合彩 |

1,195.0 |

1,352.9 |

+13.2% |

| 足球博彩 |

- |

1,024.3 |

- |

| 總數 |

10,920.7 |

11,635.9 |

+6.5% |

|

|

|

|

|

|

|

|

| |

酒店房租稅

酒店及賓館須於每季完結後按住客所付房租繳納酒店房租稅,稅率為3%。

在2003至04年度,香港的酒店及賓館數目和應課稅住房數目與上一年度相若(圖24)。不過,因應年初非典型肺炎的爆發,房間平均入住率下跌16.7%(圖25),酒店房租亦相應下調(附表14)。全年的酒店房租稅收入較上一年度下跌22.6%(圖26)。

|

|

| |

2002-03 |

2003-04 |

增幅 |

酒店及賓館

|

161 |

162 |

+0.6%

|

| 應課稅住房 |

39,101 |

39,135 |

+0.1% |

| 免稅住房 |

5,315 |

5,484 |

+3.2% |

|

| |

| |

2002-03 |

2003-04 |

減幅 |

住房日數

|

11,057,669 |

8,553,005 |

-22.7% |

| 入住率 |

83.9% |

67.2% |

-16.7% |

|

|

|

|

|

|

|

|

|

| |

儲稅券

納稅人會在兩種情況下購買儲稅券。

第一種是納稅人希望儲錢交稅。本局為他們提供兩項服務計劃,分別是以所有納稅人為對象的「電子儲稅券計劃」和專為在職及退休公務員而設的「即賺即儲」計劃。在「電子儲稅券計劃」下,納稅人可經各種電子付款途徑買券,包括銀行自動轉賬、電話、互聯網、生活站和銀行自動櫃員機等。而在「即賺即儲」計劃下,在職或退休公務員可以每月扣糧買券。儲稅券在用以繳付稅款時可賺取利息,而利息是以購買日訂下的利率計算,生息期以36個月為上限。

在2003至04年度,一間付款服務供應商的推廣計劃成功把在「電子儲稅券計劃」的買券數目推高76.8%;但由於在「即賺即儲」計劃買券的數目輕微下降3.6%(附表15),總款額較上一年度下跌4.9%(圖27)。

|

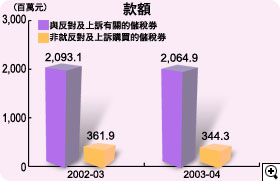

| 第二種情況是本局要求對評稅作出反對的納稅人購買儲稅券,款額與爭議的稅款相同,用以在有關反對或上訴獲裁定後,繳付應課稅款。利息只根據最後需向納稅人退還的數額,以持券期內生效的浮動利率計算。 |

|

|

|

|

|

|