|

|

|

|

|

|

|

|

|

|

|

|

��˰ְ��

�� �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� �� Ϣ �� �� �� ˰ �� Ҫ �� �� �� ˰ �� �� �� һ �� �� ȡ �� �� Ϣ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ʵ �� �� �� �� 2006 �� 07 �� �� �� �� �� �� Ϣ �� �� �� ˰ �� �� �� һ �� �� �� 59 �� Ԫ (5%) �� �� �� �� �� �� һ �� �� �� �� �� �� 20% �� |

����˰

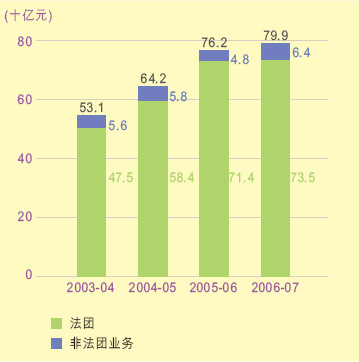

�� �� �� �� �� �� �� �� �� �� �� �� �� ҵ ȡ �� Ӧ �� ˰ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� 2006 �� 07 �� ˰ �� �� �� �� �� �� �� �� �� �� ʿ �� �� ˰ �� ά �� �� �� �� �� �� �� 17.5% �� 16% ��

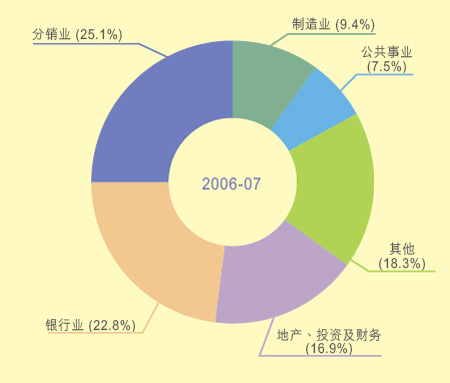

�� �� �� �� �� �� �� �� ǿ �� �� �� �� �� �� �� 2006 �� 07 �� �� �� �� �� �� �� ˰ �� �� 799 �� Ԫ (ͼ 5) �� �� �� �� �� �� �� 37 �� Ԫ (5%) �� �� �� �� �� �� ҵ �� �� ˰ �� ռ �� �� �� 39.7% (ͼ 6) �� �� �� �� ҵ �� �� ˰ �� �� �� �� �� �� �� 3 �� 4��

|

ͼ 5 �� �� ˰ �� ˰ �� |

|

|

|

ͼ 6 �� ҵ �� �� �� �� �� �� �� �� �� �� ˰ ��

˰ �� �� �� |

|

|

|

|

нٺ˰

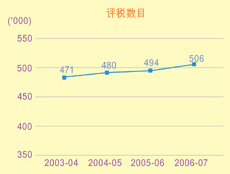

�� �� �� ʿ �� �� �� �� ְ λ ( �� �� �� ) �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ϣ �� �� �� �� �� н ٺ ˰ �� ˰ �� �� �� �� �� �� �� �� �� Ϣ �� �� ( �� �� �� �� ˰ �� ) �� �� ˰ �� �� �� �� �� Ŀ �� 2006 �� 07 �� ˰ �� �� �� �� ˰ �� ά �� �� 16% ��

2006 �� 07 �� �� �� ˰ �� Ŀ �� �� һ �� �� �� �� 3.7% �� �� �� ˰ �� �� �� �� һ �� �� �� �� 4.6% (ͼ 7) �� �� �� 5 �� 6 �� �� �� �� ˰ �� �� �� Ϣ ˮ ƽ �� �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� ˰ �� �� |

ͼ 7 н ٺ ˰ �� ˰ |

|

|

|

|

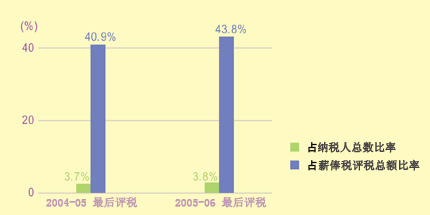

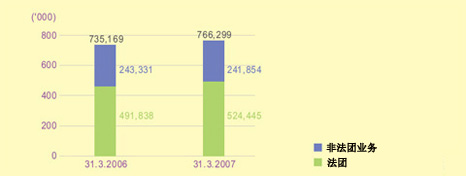

�� �� �� �� �� ˰ �� �� ˰ �� �� ʿ �� 47,455 �� �� �� �� һ �� �� �� 45,817 �� �� �� �� �� 1,638 �� �� �� �� �� �� ˰ �� �� �� �� Լ ռ н ٺ ˰ �� ˰ �� �� �� 43.8% �� �� �� �� �� �� 40.9% Ϊ �� (ͼ 8) �� |

ͼ 8 �� �� ˰ �� �� ˰ �� ʿ |

|

|

�����걨��Աн�������

�� �� �� �� �� �� �� �� �� ʼ �� ͣ ֹ Ƹ �� �� �� ְ Ա ʱ ͨ ֪ �� �� �� �� �� Ҫ ÿ �� �� �� �� ˰ �� �� �� �� ÿ �� �� Ա �� н �� �� �� ȥ һ �� �� �� �� 269,030 �� �� �� �� �� �� �� �� �� �� Ա н �� �� �� �� �� �� ˰ �� ��

�� �� �� �� �� �� �� �� ˰ �� �� �� �� �� ͬ ʱ �� �� ҳ �� �� �� �� �� д �� �� �� ˰ �� �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� Э �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ȡ �� д �� �� �� ˰ �� �� ͨ ֪ �� �� �� �� ��

|

��ҵ˰

�� ҵ ӵ �� �� ( �� �� �� �� ) �� �� �� �� ҵ ˰ �� ˰ �� �� �� ҵ �� Ӧ �� ˰ �� ֵ �� �� �� ˰ �� �� �� �� �� 2006 �� 07 �� ˰ �� �� �� �� ˰ �� ά �� �� 16% �� �� �� �� �� �� �� ҵ �� �� �� ҵ �� �� ; �� ҵ �� �� �� �� ҵ ˰ �� �� �� �� �� ˰ �� �� �� �� �� Ӧ �� �� �� �� ˰ �� �� �� �� �� ˵ �� �� �� �� �� Ϊ �� ҵ �� �� �� �� �� �� ˰ �� ˰ �� �� �� ˾ �� �� ˰ ˰ �� �� �� �� Ϊ �� ÿ �� �� �� �� ҵ ˰ �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� �� �� �� �� ҵ �� �� ҵ ˰ �� �� �� 7 �� �� �� �� �� �� ¼ �� �� ҵ �� �� �� ҵ Ȩ �� �� ͳ �� �� �� �� �� �� �� 2006 �� 07 �� �� �� �� ˰ �� Ŀ �� �� һ �� �� �� �� 2.5% �� �� �� �� ѡ �� �� �� �� Ϣ �� ˰ �� �� �� �� �� �� ȫ �� �� �� ˰ �� �� �� �� �� �� �� 2.6% (ͼ 9) �� |

ͼ 9 �� ҵ ˰ �� ˰ |

|

|

|

������Ϣ��˰

�� �� �� ѡ �� �� �� Ϣ �� �� �� �� �� �� Ϣ �� ˰ �� ʽ �� ˰ �� �� �� �� �� ˰ �� ʽ �� �� ˰ �� �� �� ż �� һ �� �� �� �� �� �� �� �� �� �� ˰ �� �� Ȼ �� �� �� н ٺ ˰ �� ͬ �� �� �� ˰ �� �� ˰ �� �� ѡ �� �� �� �� �� �� �� �� �� Ϊ ij �� �� ˰ �� ( �� �� ÿ �� �� Ϣ �� �� �� �� �� �� �� �� ˰ �� �� ˰ �� �� ʿ ) �� �� �� �� �� �� �� ˰ �� �� �� �� �� ȥ һ �� �� �� �� �� Ϣ �� ˰ �� �� ˰ �� Ŀ �� �� һ �� �� �� �� �� 6.7% �� �� ˰ �� �� �� �� �� �� 13.9% (ͼ 10) ��

|

ͼ 10 �� �� �� �� �� Ϣ �� ˰ �� �� �� �� ˰ |

|

|

|

|

���Ȳö�

�� �� Ϊ �� ˰ �� �� �� �� �� �� �� �� �� �� �� �� �� ʿ �� �� һ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� �� �� Ӧ �� �� �� �� �� �� ��

�� �� �� �� �� �� �� �� �� ԭ �� �� ȡ �� �� �� �� �� �� �� �� �� �� ʱ �� �� �� �� �� �ã� �� �� �� �� �� �� �� �� Դ �� ˰ ԭ �� �� �� �� �� �� �� Ϊ 30,000 Ԫ �� �� �� �� �� �� �� Ϊ 10,000 Ԫ ��

�� �� �� �� �� �� �� �� ʱ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� һ �� �� ѯ �� �� �� �� �� �� �� 6 �� �� �� �� �� �� ��

�� ȥ һ �� �� �� �� �� �� �� 42 �� �� �� �� �� �� �� �� �� �� (ͼ 11) �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� ��

|

|

|

| |

|

|

|

2005-06 |

|

|

|

2006-07 |

| |

|

|

|

��Ŀ |

|

|

|

��Ŀ |

| ����һ����д��ö��ĸ��� |

|

|

13 |

|

|

|

10 |

| �ӣ� |

�������յ���������� |

|

|

30

|

|

|

|

47

|

| |

|

|

|

43 |

|

|

|

57 |

| ���� |

������ϵĸ����� |

|

|

|

|

|

|

|

| |

�����ö� |

27 |

|

|

|

31 |

|

|

| |

�������� |

5 |

|

|

|

9 |

|

|

| |

�ܾ��ö� |

1

|

|

33

|

|

2

|

|

42

|

| ת������д��ö��ĸ��� |

|

|

10

|

|

|

|

15

|

����

�� ˰ �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� �� ÿ �� �� �� �� �� �� �� �� �� �� �� Դ �� �� ˰ �� δ �� �� ʱ �� �� �� ˰ �� �� �� ʹ �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� �� ͬ ʱ �� �� �� �� �� �� ˰ �� �� �� Ŀ ( �� �� �� ��) �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� Ѹ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� ˰ �� �� �� �� Э �� �� �� �� �� ֻ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� 2006 �� 07 �� �� �� �� �� �� �� �� 75,000 �� �� �� �� �� (ͼ 12) �� |

|

|

| |

|

|

|

2005-06 |

|

|

|

2006-07 |

| |

|

|

|

��Ŀ |

|

|

|

��Ŀ |

| ����һ����д��˽�ĸ��� |

|

|

24,354 |

|

|

|

26,605 |

| �ӣ� |

�������յ��ĸ��� |

|

|

72,192

|

|

|

|

75,394

|

| |

|

96,546 |

|

|

|

101,999 |

| ���� |

������ϵĸ����� |

|

|

|

|

|

|

|

| |

������������ |

69,137 |

|

|

|

74,237 |

|

|

| |

ȷ����˰ |

459 |

|

|

|

510 |

|

|

| |

������˰ |

213 |

|

|

|

202 |

|

|

| |

������˰ |

119 |

|

|

|

113 |

|

|

| |

ȡ����˰ |

13

|

|

69,941 |

|

8 |

|

75,070

|

| ת������д��˽�ĸ��� |

|

|

26,605

|

|

|

|

26,929

|

|

��˰������ίԱ���������

�� ˰ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� ί Ա �� �� �� �� �� �� �� 2007 �� 3 �� 31 �� �� ί Ա �� �� Ա �� �� 1 �� �� ϯ �� 8 �� �� �� ϯ �� 112 �� �� �� �� Ա �� �� ϯ �� �� �� ϯ �� Ϊ �� �� �� �� ѵ �� �� �� �� �� �� �� �� �� �� ʿ �� ί Ա �� �� 2006 �� 07 �� �� �� �� �� �� 150 �� �� �� �� �� (ͼ 13) ��

|

ͼ 13 �� ˰ �� �� �� ί Ա �� �� �� �� �� ��

|

|

| |

|

|

|

|

|

|

|

��Ŀ |

| ��2006��4��1���д���Ѷ��þ��ĸ��� |

|

|

|

|

|

|

82 |

| �ӣ� |

������������ߵĸ��� |

|

|

|

|

|

|

120 |

| |

|

|

|

|

|

|

|

202 |

| ���� |

������ϵĸ����� |

|

|

|

|

|

|

|

| |

�������� |

|

|

|

|

37 |

|

|

| |

ȷ����˰ |

|

|

|

|

57 |

|

|

| |

������˰(ȫ��) |

|

|

|

|

10 |

|

|

| |

������˰(����) |

|

|

|

|

30 |

|

|

| |

������˰ |

|

|

|

|

11 |

|

|

| |

ȡ����˰ |

|

|

|

|

3 |

|

|

| |

���� |

|

|

|

|

2

|

|

150

|

| ��2007��3��31���д���Ѷ��þ��ĸ��� |

|

|

|

|

|

|

52

|

|

��Ժ�������

˰ �� �� �� ί Ա �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� 69(1) �� �� �� �� �� �� Ҫ �� �� �� ί Ա �� �� ij �� �� �� �� �� �� �� �� �� �� ȡ �� ԭ �� �� ͥ �� �� �� �� �� �� �� �� �� �� �� �� ʽ �� �� �� �� �� �� ˫ �� �� �� �� �� ˾ �� �� �� ; �� �� �� Ժ �� �� �� �� ��

�� 2006 �� 07 �� �� �� ԭ �� �� ͥ �� 13 �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� 1 �� �� �� ˰ �� �� �� �� ˾ �� �� �� �� �� �� �� �� һ �� �� �� �� Ա �� �� ְ ʱ �� �� �� һ �� �� �� �� Ӧ �� �� ˰ �� �� �� �� �� ˰ �� �� �� �� �� ʤ �� �� �� ԭ �� �� ͥ �� �� �� �� �� �� �� �� �� �� ʤ �� �� �� �� �� �� �� �� �� �� �� �� �� ֧ �� �� �� �� н ٺ ˰ �� �� �� ˰ �� �� �� ˰ �� �� Ա �� �� �� �� Ȩ �� �� �� �� ˰ �� �� �� �� Ӫ �� ҵ �� �� �� �� �� �� �� �� Ȩ �� �� �� ˰ �� 6 �� �� ǰ �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ա �� �� �� �� �� �� �� �� �� �� Ա �� ֧ �� �� �� �� �� �� �� �� ˰ ��

�� ԭ �� �� ͥ �� �� �� 13 �� �� �� �� �� 4 �� �� �� ˰ �� �� �� �� �� ͥ �� �� �� �� �� �� �� �� �� ԭ �� �� ͥ �� �� Ա �� ְ ʱ �� �� �� һ �� �� �� �� Ӧ �� �� ˰ һ �� �� �� �� ˰ �� �� �� ʤ �� �� �� �� �� �� ˰ �� �� �� �� �� ͬ ʱ �� �� �� �� ��

�� �� �� ͥ �� �� �� �� �� �� �� �� �� 8 �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� �� �� �� 6 �� �� �� �� �� ʤ �� �� �� �� 2 �� �� �� ˰ �� �� �� �� ˾ �� �� �� �� �� �� �� �� 4 �� �� �� �� �� �� �� �� �� �� �� �� Ӷ �� �� �� �� �� Դ �� �� �� �� �� �� �� �� Ա �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ȩ �� �� �� ˰ �� 6 �� �� ǰ �� �� �� �� �� �� �� �� �� ҵ �� չ �� �� �� �� �� �� ˰ �� �� �� �� �� �� ͥ �� �� �� 2 �� �� �� �� �� �� �� �� �� �� �� һ Ϊ �� �� �� Ա �� �� ְ ʱ �� �� �� һ �� �� �� �� Ӧ �� �� ˰ �� �� �� �� �� һ �� �� �� �� �� �� �� ˰ �� �� Ӧ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ժ �� �� �� �� ��

�� �� �� Ժ �� �� �� �� �� �� �� �� �� 3 �� �� �� �� �� �� 2 �� �� �� ר �� Ȩ �� �� �� �� �� �� ˰ �� �� �� �� �� Ӷ �� �� �� �� �� Դ �� �� �� �� �� ʤ �� �� �� �� �� 1 �� �� �� �� Ϣ ֧ �� �� �� �� ˰ �� �� �� �� �� �� �� Ժ �� �� �� �� ˰ �� �� ֱ ��

ͼ 14 �� �� �� �� 2006 �� 07 �� �� �� �� Ժ �� �� �� �� �� �� �� ͳ �� �� �ϡ�

ͼ 14 �� �� Ժ �� �� �� �� ��

|

|

| |

|

ԭ�Ϸ�ͥ |

���߷�ͥ |

����Ժ |

���� |

��2006��4��1���д�

��Ѷ��þ��ĸ��� |

|

18 |

|

8 |

|

1 |

|

27 |

| �ӣ� |

������������ߵĸ��� |

|

10

|

|

10

|

|

7

|

|

27

|

|

|

|

28 |

|

18 |

|

8 |

|

54 |

| ���� |

������ϵĸ����� |

|

|

|

|

|

|

|

|

| |

�þ� |

13 |

|

8 |

|

3 |

|

|

|

| |

��ֹ |

9

|

22

|

-

|

8

|

-

|

3

|

|

33

|

��2007��3��31���д�

��Ѷ��þ��ĸ��� |

|

6

|

|

10

|

|

5

|

|

21

|

|

��ҵ�Ǽ�

�� �� �� �� ά �� �� Ч �� �� �� ҵ �� �� �� �� �� �� �� �� �� Ӫ ҵ �� �� �� �� �� �� �� �� �� �� �� ҵ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ѡ �� ÿ �� �� ÿ �� �� �� �� �� ҵ �� �� ֤ һ �� �� ÿ �� �� �� �� ҵ �� �� ֤ �� �� �� �� �� ҵ �� �� �� �� �� �� Ƿ н �� �� �� �� �� �� �� �� Ϊ 2,000 Ԫ �� 600 Ԫ �� �� ÿ �� �� �� �� �� ҵ �� �� ֤ һ �� �� �� �� �� �� �� �� �� Ϊ 5,200 Ԫ �� 1,800 Ԫ �� �� �� 2007 �� 3 �� 31 �� ֹ �� �� �� 11,973 �� �� �� ѡ �� �� �� �� Ч �� �� �� ҵ �� �� ֤ ��

�� 2006 �� 07 �� �� �� �� �� �� �� �� �� ҵ �� �� �� һ �� �� �� �� 6,040 �� �� ȡ �� �� ҵ �� �� �� �� �� �� �� �� �� 15,747 �� (�� �� 8) �� �� �� �� �� �� �� �� Ŀ ȫ �� ¼ �� 31,130 �� �� �� �� (ͼ 15) �� �� �� �� �� �� �� �� ҵ �� �� ֤ �� Ŀ �� �� �� һ �� �� �� �� �� ȫ �� �� �� �� �� ҵ �� �� �� �� �� �� 1 ǧ 9 �� �� Ԫ (ͼ 16) �� �� 2006 �� 07 �� �� �� �� �� �� �� �� �� ҵ �� �� �� һ �� �� �� �� 6,040 �� �� ȡ �� �� ҵ �� �� �� �� �� �� �� �� �� 15,747 �� (�� �� 8) �� �� �� �� �� �� �� �� Ŀ ȫ �� ¼ �� 31,130 �� �� �� �� (ͼ 15) �� �� �� �� �� �� �� �� ҵ �� �� ֤ �� Ŀ �� �� �� һ �� �� �� �� �� ȫ �� �� �� �� �� ҵ �� �� �� �� �� �� 1 ǧ 9 �� �� Ԫ (ͼ 16) �� |

ͼ 15 �� �� �� ҵ �� �� ֤ �� �� �� |

|

|

|

ͼ 16 �� �� �� �� ҵ �� �� ֤ �� �� �� �� �� ҵ

�� �� ��

|

|

| |

2005-06 |

2006-07 |

����

|

| ��������ҵ�Ǽ�֤��Ŀ(���м�����) |

796,126 |

805,915 |

1.2% |

| ��ҵ�ǼǷ�[��������](����Ԫ) |

1,478.8 |

1,497.9 |

1.3% |

|

�� �� �� �� ҵ �� �� �� �� �� �� �� �� �� ÿ �� ƽ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ( �� Ҫ ƾ �� �� �� �� �� ȡ �� �� �� ҵ �� �� 10,000 Ԫ �� �� �� ҵ �� �� 30,000 Ԫ ) �� С �� ҵ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ȥ һ �� �� �� �� �� �� ȫ �� �� �� �� �� �� �� 18,977 �� �� �� �� һ �� �� �� �� 8% ��

�� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ί Ա �� �� �� �� �� �� ί Ա �� �� 2006 �� 07 �� �� �� �� �� 9 �� �� �� �� �� �� �� �� 2 �� �� �� �� �� �� 5 �� �� �� �� �� �� �� �� �� �� (ͼ 17) ��

ͼ 17 �� �� �� �� �� ί Ա �� �� �� �� �� ��

|

|

| |

|

|

|

|

��Ŀ |

| ��2006��4��1���д���Ѷ�ĸ��� |

|

|

|

0 |

| �ӣ� |

������������ߵĸ��� |

|

|

|

9

|

|

|

|

|

|

9 |

| ���� |

������ϵĸ����� |

|

|

|

|

| |

���߲��� |

2 |

|

|

|

| |

���߳��� |

5

|

|

|

7

|

| ��2007��3��31���д���Ѷ�ĸ��� |

|

|

|

2

|

|

|

ӡ��˰

ӡ �� ˰ �� Ҫ �� �� ҵ �� �� Ʊ �� �� �� �� �� ¥ �� �� �� �� �� �� �� �� �� (ͼ 18) ��

�� ҵ �� �� �� 2006 �� 07 �� �� �� �� ƽ �� �� չ �� �� Ȼ �� ֵ 100 �� �� 200 �� Ԫ �� ҵ �� �� �� ӡ �� ˰ �� 2007 �� 2 �� 28 �� �� �� 0.75% �� �� �� �� �� 100 Ԫ �� �� �� �� �� �� ҵ �� �� ӡ �� ˰ �� �� �� �� �� һ �� �� �� �� �� 2% �� �� ҵ �� �� �� 2006 �� 07 �� �� �� �� ƽ �� �� չ �� �� Ȼ �� ֵ 100 �� �� 200 �� Ԫ �� ҵ �� �� �� ӡ �� ˰ �� 2007 �� 2 �� 28 �� �� �� 0.75% �� �� �� �� �� 100 Ԫ �� �� �� �� �� �� ҵ �� �� ӡ �� ˰ �� �� �� �� �� һ �� �� �� �� �� 2% ��

2006 �� 07 �� �� �� Ʊ �� �� �� Ծ �� �� Ͷ �� �� �� �� �� �� Ʊ �� �� �� ӡ �� ˰ �� �� �� �� 150 �� �� �� �� �� �� �� һ �� �� �� �� �� 85% ��

�� �� �� ˵ �� �� �� �� ӡ �� ˰ �� �� �� �� �� �� 40% (ͼ 19 �� �� �� 9) �� �� �� �� ӡ �� �� �� �� �� Ŀ �� �� �� �� 17% (�� �� 10) �� |

|

|

| |

2005-06

(����Ԫ) |

2006-07

(����Ԫ) |

���� |

| ������ |

9,466 |

9,700 |

+2% |

| ��Ʊ |

8,129 |

15,027 |

+85% |

| ��Լ�� |

272 |

349 |

+28% |

| �ܶ� |

17,867 |

25,076 |

+40% |

|

�Ų�˰

�� �� ˰ �� �� �� �� �� ʿ �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� ˰ �� �� �� 5% �� 15% �� �� �� �� �� �� �� ֵ �� �� �� �� �� �� ֵ �� �� �� 750 �� Ԫ �� �� �� �� �� �� �� ˰ ��

�� �� 2005 �� �� �� ( ȡ �� �� �� ˰ ) �� �� �� �� �� �� 2006 �� 2 �� 11 �� �� ֮ �� ȥ �� �� �� ʿ �� �� �� �� �� �� �� �� �� �� ˰ �� �� 2005 �� 7 �� 15 �� �� 2006 �� 2 �� 10 �� �� �� ȥ �� �� �� ʿ �� �� �� �� �� �� �� �� ʵ ʩ �� �� �� �� �� �� �� Ӧ �� ˰ �� ֵ �� �� 750 �� Ԫ �� �� ֻ �� �� �� 100 Ԫ �� �� �� �� �� �� ˰ ��

ͼ 20 �� 21 չ ʾ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� �� ��

|

ͼ 20 �� �� �� �� |

|

|

|

|

|

| |

2005-06 |

2006-07 |

| �¸�����Ŀ |

16,717

|

6,362

|

| ��ɸ��� |

|

|

| ����˰���� |

309 |

412 |

| ������� |

16,696

|

6,827

|

| |

17,005

|

7,239*

|

| |

|

|

ע�� |

* |

�� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ϊ 4,988 �� �� �� �� �� �� �� �� �� �� �� �� ֧ Ԯ �� �� �� |

|

|

�� �� �� �� �� �� ˰ �� �� Ϊ 7.77 �� Ԫ (�� �� 11) �� �� �� һ �� �� �� �� 8.98 �� Ԫ (53.6%) ��

�� �� ˰ �� �� �� �� �� �� �� �� �� �� ʱ �� �� ( �� �� �� �� ȥ �� �� 6 �� �� �� �� �� �� �� �� �� �� Ϊ ) �� �� �� �� �� �� �� �� δ �� �� �� ʽ �� ˰ ǰ �� �� �� �� ˰ �� �� �� 5.49 �� Ԫ (�� �� 12) �� |

����˰

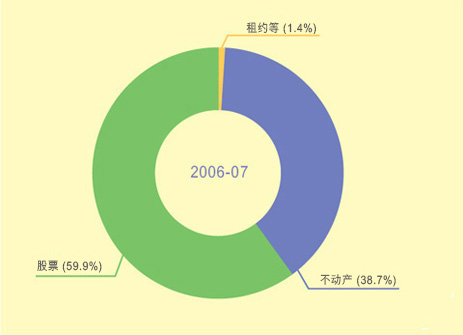

�� �� ˰ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ͷ ע �� �� �� �� �� �� �� �� ȯ �� �� �� ˾ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˾ �� �� �� �� �� �� �� Ͷ ע �� ȡ �� �� �� Ͷ ע �� �� �� �� �� �� �� �� �� �� 2006 �� �� �� ˰ ( �� �� ) �� �� �� �� �� 2006 �� 9 �� 1 �� �� �� �� �� Ͷ ע �� �� ˰ �� Ϊ �� �� �� �� �� �� �� �� �� �� �� �� ˾ �� �� �� �� �� Ͷ ע �� ȡ �� �� �� Ͷ ע �� �� �� �� �� �� �� �� �� �� �� ֤ ʵ ʩ �� �� �� �� �� �� �� �� Ͷ ע �� �� ˰ ÿ �� �� �� �� 80 �� Ԫ ��

�� 2006 �� 07 �� �� �� �� �� �� �� �� �� �� �� ˰ �� ˰ �� ά �� �� �� �� �� �� Ͷ ע �� �� ˰ �� ˰ �� �� 2006 �� 9 �� 1 �� �� �� �� (ͼ 22) ��

|

ͼ 22 2006 �� 07 �� �� �� �� ˰ ˰ ��

|

|

| |

˰�� |

����Ͷע |

|

|

��2006��8��31��ֹ |

|

|

��ͨ�ʳ� |

��Ӯ��λ�á��I������Ӯ��λ����Ӯ |

12%* |

�ر�ʳ� |

�����ʡ����������زʡ���T���IT����T |

20% |

��2006��9��1���� |

|

��Ͷע������ |

|

|

���110��Ԫ |

72.5%# |

|

���10��Ԫ |

73% |

|

���10��Ԫ |

73.5% |

|

���10��Ԫ |

74% |

|

���10��Ԫ |

74.5% |

|

��� |

75% |

���ϲ� |

���� |

25% |

���� |

��Ͷע������ |

50% |

| |

|

|

| ע�� |

* |

�� �� Ͷ ע �� �� ˰ �� Ϊ 6% �� |

| |

# |

�� �� �� Ͷ ע �� �� �� �� ָ �� �� �� �� �� �� �� ( �� �� : �� �� ) Ϊ 40% �� �� �� �� �� �� �� �� �� �� �� �� ( ָ �� �� �� �� �� ) �� �� �� �� Ϊ 50% �� |

|

|

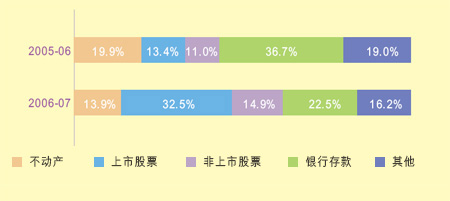

�� 2006 �� 07 �� �� �� �� �� �� �� �� �� �� �� �� (�� �� 13) �� �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� 3.1% �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� 5.3% �� �� �� �� �� �� �� �� �� �� ˰ �� �� �� �� �� 18.8% �� ȫ �� �� �� �� �� �� ˰ �� �� �� �� �� һ �� �� �� �� �� 0.9% (ͼ 23) ��

|

|

| |

2005-06 |

2006-07 |

������ |

| |

(����Ԫ) |

(����Ԫ) |

|

| ���� |

7,949.9 |

7,703.5 |

-3.1% |

| ���ϲ� |

1,633.4 |

1,547.4 |

-5.3% |

| ���� |

2,354.8 |

2,796.5 |

+18.8% |

| ���� |

11,938.1 |

12,047.4 |

+0.9% |

|

�Ƶ귿��˰

�� �� �� �� �� �� �� ÿ �� �� �� �� �� ס �� �� �� �� �� �� �� �� �� �� �� ˰ �� ˰ �� Ϊ 3% ��

�� 2006 �� 07 �� �� �� �� �� �� �� �� �� �� �� �� Ŀ �� Ӧ �� ˰ ס �� �� Ŀ �� �� �� �� �� (ͼ 24) �� �� �� �� �� �� �� �� �� �� �� �� �� ƽ �� �� ס �� �� �� �� �� 2.6% (ͼ 25) �� �� �� �� ƽ �� �� �� �� �� �� �� �� �� �� ƽ �� �� �� �� �� �� �� (�� �� 14) �� ȫ �� �� �� �� �� �� ˰ �� �� �� �� һ �� �� �� �� �� 24% (ͼ 26) ��

ͼ 24 �� �� �� �� �� �� Ӧ �� ˰ ס �� �� �� ˰ ס ��

|

|

| |

2005-06 |

2006-07 |

���� |

| �Ƶ꼰���� |

199 |

217 |

+9.0% |

| Ӧ��˰ס�� |

45,710 |

48,470 |

+6.0% |

| ��˰ס�� |

6,591 |

6,776 |

+2.8% |

|

|

|

|

| |

2005-06 |

2006-07 |

������ |

| ס������ |

12,643,941 |

13,757,183 |

+8.8% |

| ��ס�� |

84.8% |

87.4% |

+2.6% |

|

ͼ 26 �� �� �� �� ˰ �� �� |

|

|

|

��˰ȯ

�� ˰ �� �� �� �� �� �� �� �� �� �� �� ˰ ȯ ��

�� һ �� �� �� ˰ �� ϣ �� �� Ǯ �� ˰ �� �� �� Ϊ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˰ �� Ϊ �� �� �� �� �� �� �� ˰ ȯ �� �� �� �� ר Ϊ �� ְ �� �� �� �� �� Ա �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˰ ȯ �� �� �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� ; �� �� ȯ �� �� �� �� �� �� �� ת �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ա �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ְ �� �� �� �� �� Ա �� �� ÿ �� �� �� �� ȯ �� �� ˰ ȯ �� �� �� �� �� ˰ �� ʱ �� ȡ �� Ϣ �� �� �� Ϣ �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ϣ �� �� 36 �� �� Ϊ �� �� ��

�� 2006 �� 07 �� �� �� �� �� �� �� �� ˰ ȯ �� �� �� �� ȯ �� �� Ŀ �� �� �� �� �� һ �� �� �� �� �� �� 2% �� 20% �� �� �� �� �� �� �� �� �� �� �� ȯ �� Ŀ �� �� �� �� �� �� һ �� �� �� �� �� �� �� 1% �� 3% (�� �� 15) �� �� �� �� �� �� һ �� �� �� �� 12% (ͼ 27) ��

�� �� �� �� �� �� �� �� Ҫ �� �� �� ˰ �� �� �� �� �� �� ˰ �� �� �� �� ˰ ȯ �� �� �� �� �� �� �� ˰ �� �� ͬ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ӧ �� ˰ �� �� �� Ϣ ֻ �� �� �� �� �� �� �� ˰ �� �� �� �� �� �� �� �� �� ȯ �� �� �� Ч �� �� �� �� �� �� �� ��

ͼ 27 �� �� �� ˰ ȯ |

|

|

|

|

|

|

|

|

|