|

|

|

|

|

|

|

|

|

|

|

|

評稅職責

本 局 根 據 有 關 法 例 , 徵 收 稅 款 及 收 費 。 入 息 及 利 得 稅 主 要 是 按 納 稅 人 在 上 一 年 所 賺 取 的 入 息 和 利 潤 計 算 , 其 他 收 費 則 基 於 個 別 收 費 範 疇 當 年 的 實 際 表 現 。 2006 至 07 年 度 評 定 的 入 息 及 利 得 稅 , 較 上 一 年 增 加 59 億 元 (5%) , 收 費 則 較 上 一 年 度 大 幅 上 升 20% 。 |

利得稅

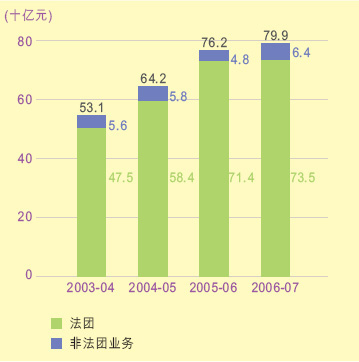

凡 個 人 、 法 團 、 社 團 和 合 夥 企 業 賺 取 的 應 評 稅 利 潤 , 如 在 香 港 產 生 或 得 自 香 港 , 都 須 繳 交 利 得 稅 。 2006 至 07 課 稅 年 度 法 團 和 法 團 以 外 人 士 的 徵 稅 率 維 持 不 變 , 分 別 是 17.5% 及 16% 。

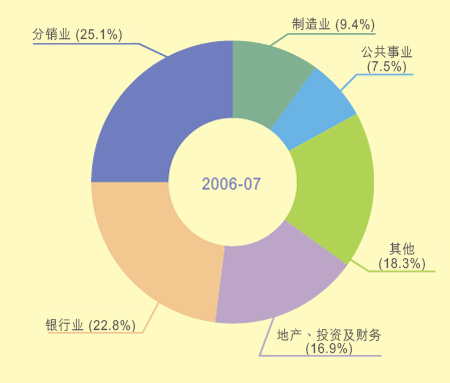

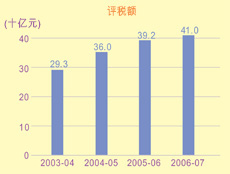

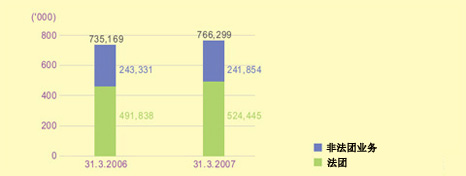

由 於 本 港 經 濟 保 持 強 勁 表 現 , 本 局 在 2006 至 07 年 度 評 定 的 利 得 稅 合 共 799 億 元 (圖 5) , 較 上 年 度 增 加 37 億 元 (5%) 。 地 產 和 金 融 業 的 評 稅 額 佔 總 額 的 39.7%(圖 6) , 而 各 行 業 的 評 稅 額 則 載 列 於 附 表 3 及 4。

|

圖 5 利 得 稅 評 稅 額 |

|

|

|

圖 6 按 業 務 類 別 劃 分 的 法 團 利 得 稅 評 稅 額 比 率 |

|

|

|

|

薪俸稅

任 何 人 士 如 從 任 何 職 位 ( 如 董 事 ) 、 受 僱 工 作 或 退 休 金 所 得 而 於 香 港 產 生 的 入 息 , 均 須 繳 納 薪 俸 稅 , 稅 項 總 額 不 會 超 過 總 入 息 淨 額 ( 不 扣 除 免 稅 額 ) 按 標 準 稅 率 計 算 的 數 目 。 2006 至 07 課 稅 年 度 的 標 準 稅 率 維 持 在 16% 。

2006 至 07 年 度 評 稅 數 目 較 上 一 年 度 上 升 3.7% , 總 評 稅 額 亦 較 上 一 年 度 增 加 4.6% (圖 7) 。 附 表 5 及 6 列 出 以 納 稅 人 的 入 息 水 平 來 劃 分 的 評 稅 資 料 和 所 獲 扣 減 的 免 稅 額 。 |

圖 7 薪 俸 稅 評 稅 |

|

|

|

|

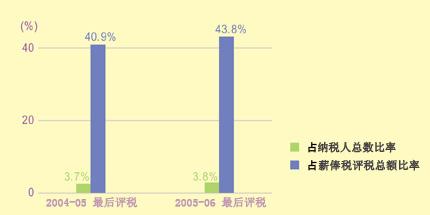

本 年 度 按 標 準 稅 率 繳 稅 的 人 士 有 47,455 名 , 較 上 一 年 度 的 45,817 名 輕 微 增 加 了 1,638 名 。 他 們 的 評 稅 額 加 起 來 約 佔 薪 俸 稅 評 稅 總 額 的 43.8% , 較 上 年 度 的 40.9% 為 多 (圖 8) 。 |

僱主申報僱員薪酬的責任

僱 主 除 了 有 責 任 在 開 始 及 停 止 聘 用 個 別 職 員 時 通 知 本 局 外 , 還 要 每 年 擬 備 報 稅 表 , 詳 列 每 名 僱 員 的 薪 酬 。 過 去 一 年 , 共 有 269,030 名 僱 主 向 本 局 遞 交 其 僱 員 薪 酬 及 退 休 金 報 稅 表 。

本 局 設 有 網 上 僱 主 稅 務 講 座 , 並 同 時 在 網 頁 提 供 有 關 填 寫 僱 主 報 稅 表 、 僱 主 的 稅 務 責 任 、 常 遇 疑 難 的 解 決 方 法 等 資 料 , 藉 以 協 助 僱 主 明 瞭 有 關 的 稅 務 規 定 。 此 外 , 僱 主 亦 可 透 過 表 格 傳 真 服 務 , 索 取 填 寫 僱 主 報 稅 表 和 通 知 書 的 範 本 。

|

物業稅

物 業 擁 有 人 ( 包 括 法 團 ) 須 繳 交 物 業 稅 , 稅 款 按 物 業 的 應 評 稅 淨 值 , 以 標 準 稅 率 計 算 , 而 2006 至 07 課 稅 年 度 的 標 準 稅 率 維 持 在 16% 。 法 團 及 非 法 團 業 務 如 就 業 務 用 途 物 業 繳 付 了 物 業 稅 , 可 以 用 該 稅 款 抵 銷 他 們 應 付 的 利 得 稅 。 以 法 團 來 說 , 他 們 亦 須 為 物 業 收 入 課 繳 利 得 稅 , 稅 率 按 公 司 利 得 稅 稅 率 計 算 。 為 免 每 年 須 用 物 業 稅 抵 銷 利 得 稅 , 法 團 可 申 請 豁 免 繳 交 有 關 物 業 的 物 業 稅 。 附 表 7 載 有 本 局 所 記 錄 的 物 業 分 類 及 業 權 分 類 統 計 資 料 。 本 局 在 2006 至 07 年 度 的 評 稅 數 目 較 上 一 年 度 上 升 2.5% 。 但 隨 著 選 擇 個 人 入 息 課 稅 的 人 數 上 升 , 全 年 的 評 稅 總 額 則 輕 微 減 少 了 2.6% (圖 9) 。 |

圖 9 物 業 稅 評 稅 |

|

|

|

個人入息課稅

市 民 可 選 擇 將 入 息 總 額 以 個 人 入 息 課 稅 方 式 評 稅 。 按 這 項 評 稅 方 式 , 納 稅 人 和 配 偶 的 一 切 收 入 會 合 併 , 扣 除 免 稅 額 , 然 後 以 與 薪 俸 稅 相 同 的 累 進 稅 率 評 稅 。 如 選 擇 適 當 , 這 個 方 法 可 為 某 類 納 稅 人 ( 例 如 每 項 入 息 和 利 潤 都 分 別 按 標 準 稅 率 計 稅 的 人 士 ) 減 輕 他 們 的 個 人 稅 務 負 擔 。 過 去 一 年 , 個 人 入 息 課 稅 的 評 稅 數 目 較 上 一 年 度 增 加 了 6.7% , 評 稅 總 額 亦 增 加 了 13.9% (圖 10) 。

|

圖 10 根 據 個 人 入 息 課 稅 作 出 的 評 稅 |

|

|

|

|

事先裁定

本 局 為 納 稅 人 提 供 事 先 裁 定 服 務 。 任 何 人 士 可 就 一 項 特 定 的 安 排 , 申 請 裁 定 如 何 把 《 稅 務 條 例 》 的 條 文 應 用 在 該 安 排 上 。

這 項 服 務 按 收 回 成 本 原 則 收 取 費 用 。 申 請 人 須 在 申 請 時 繳 付 申 請 費 用: 裁 定 有 關 「 地 域 來 源 徵 稅 原 則 」 的 申 請 費 用 為 30,000 元 , 而 其 他 裁 定 則 為 10,000 元 。

如 果 申 請 人 在 申 請 時 已 提 交 足 夠 資 料 , 而 本 局 無 需 作 進 一 步 查 詢 , 本 局 會 盡 量 在 6 個 星 期 內 回 覆 。

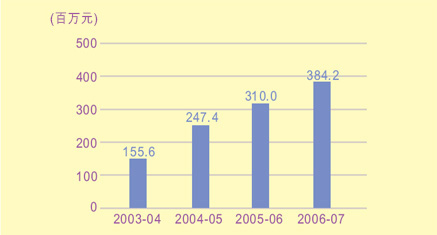

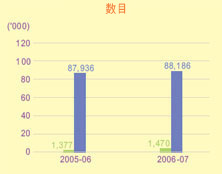

過 去 一 年 , 本 局 處 理 了 42 宗 事 先 裁 定 的 申 請 個 案 (圖 11) 。 大 部 分 的 申 請 個 案 是 關 於 利 得 稅 事 宜 的 。

|

|

|

| |

|

|

|

2005-06 |

|

|

|

2006-07 |

| |

|

|

|

數目 |

|

|

|

數目 |

| 承上一年度有待裁定的個案 |

|

|

13 |

|

|

|

10 |

| 加: |

該年內收到的申請個案 |

|

|

30

|

|

|

|

47

|

| |

|

|

|

43 |

|

|

|

57 |

| 減: |

處理完畢的個案- |

|

|

|

|

|

|

|

| |

作出裁定 |

27 |

|

|

|

31 |

|

|

| |

撤銷申請 |

5 |

|

|

|

9 |

|

|

| |

拒絕裁定 |

1

|

|

33

|

|

2

|

|

42

|

| 轉下年度有待裁定的個案 |

|

|

10

|

|

|

|

15

|

反對

納 稅 人 如 不 滿 意 本 局 根 據 《 稅 務 條 例 》 所 作 出 的 評 稅 , 可 向 局 長 提 出 反 對 。 每 年 大 部 分 的 反 對 個 案 , 是 源 於 納 稅 人 未 有 依 時 遞 交 報 稅 表 , 促 使 本 局 須 作 出 估 計 評 稅 而 引 致 的 。 就 該 等 估 計 評 稅 提 出 反 對 , 須 同 時 呈 上 填 妥 的 報 稅 表 及 帳 目 ( 如 適 用 者) 。 這 類 反 對 個 案 , 大 多 能 依 據 其 後 遞 交 的 報 稅 表 得 以 迅 速 解 決 。 至 於 其 他 反 對 個 案 , 亦 多 數 由 納 稅 人 與 評 稅 主 任 達 成 協 議 而 解 決 。 只 有 少 數 反 對 個 案 最 終 須 由 局 長 作 出 決 定 。 本 局 在 2006 至 07 年 度 共 處 理 了 超 過 75,000 宗 反 對 個 案 (圖 12) 。 |

|

|

| |

|

|

|

2005-06 |

|

|

|

2006-07 |

| |

|

|

|

數目 |

|

|

|

數目 |

| 承上一年度有待了結的個案 |

|

|

24,354 |

|

|

|

26,605 |

| 加: |

該年內收到的個案 |

|

|

72,192

|

|

|

|

75,394

|

|

|

96,546 |

|

|

|

101,999 |

| 減: |

處理完畢的個案- |

|

|

|

|

|

|

|

| |

協議解決或撤銷反對 |

69,137 |

|

|

|

74,237 |

|

|

| |

確認評稅 |

459 |

|

|

|

510 |

|

|

| |

調低評稅 |

213 |

|

|

|

202 |

|

|

| |

調高評稅 |

119 |

|

|

|

113 |

|

|

| |

取消評稅 |

13

|

|

69,941 |

|

8 |

|

75,070

|

| 轉下年度有待了結的個案 |

|

|

26,605

|

|

|

|

26,929

|

|

向稅務上訴委員會提出上訴

納 稅 人 如 不 接 受 局 長 就 其 反 對 個 案 所 作 出 的 決 定 , 可 向 稅 務 上 訴 委 員 會 提 出 上 訴 。 在 2007 年 3 月 31 日 , 委 員 會 成 員 包 括 1 名 主 席 、 8 名 副 主 席 及 112 名 其 他 成 員 。 主 席 及 副 主 席 均 為 曾 受 法 律 訓 練 及 具 有 法 律 經 驗 的 人 士 。 委 員 會 在 2006 至 07 年 度 共 處 理 了 150 宗 上 訴 個 案 (圖 13) 。

|

圖 13 向 稅 務 上 訴 委 員 會 提 出 的 上 訴

|

|

| |

|

|

|

|

|

|

|

數目 |

| 在2006年4月1日有待聆訊或裁決的個案 |

|

|

|

|

|

|

82 |

| 加: |

本年內提出上訴的個案 |

|

|

|

|

|

|

120 |

| |

|

|

|

|

|

|

|

202 |

| 減: |

處理完畢的個案- |

|

|

|

|

|

|

|

| |

撤銷上訴 |

|

|

|

|

37 |

|

|

| |

確認評稅 |

|

|

|

|

57 |

|

|

| |

調低評稅(全部) |

|

|

|

|

10 |

|

|

| |

調低評稅(部分) |

|

|

|

|

30 |

|

|

| |

調高評稅 |

|

|

|

|

11 |

|

|

| |

取消評稅 |

|

|

|

|

3 |

|

|

| |

其他 |

|

|

|

|

2

|

|

150

|

| 在2007年3月31日有待聆訊或裁決的個案 |

|

|

|

|

|

|

52

|

|

向法院提出上訴

稅 務 上 訴 委 員 會 的 決 定 是 最 終 決 定 , 但 納 稅 人 或 局 長 可 依 據 《 稅 務 條 例 》 第 69(1) 條 提 出 申 請 , 要 求 上 訴 委 員 會 就 某 法 律 問 題 呈 述 案 件 , 以 取 得 原 訟 法 庭 的 意 見 。 除 了 以 呈 述 案 件 形 式 上 訴 外 , 與 訟 雙 方 間 或 會 以 司 法 覆 核 途 徑 向 法 院 提 出 訴 訟 。

在 2006 至 07 年 度 , 原 訟 法 庭 就 13 宗 有 關 《 稅 務 條 例 》 的 上 訴 個 案 作 出 裁 決 , 其 中 包 括 1 宗 由 納 稅 人 提 出 的 司 法 覆 核 個 案 。 除 了 一 宗 有 關 僱 員 在 離 職 時 收 到 的 一 筆 過 金 額 應 否 課 稅 的 個 案 , 納 稅 人 獲 判 部 分 勝 訴 外 , 原 訟 法 庭 在 其 餘 個 案 均 裁 定 局 長 勝 訴 。 當 中 所 涉 及 的 問 題 有 各 樣 支 出 可 否 在 薪 俸 稅 及 利 得 稅 予 以 扣 稅 、 僱 員 股 份 認 購 權 利 益 、 納 稅 人 有 否 經 營 物 業 買 賣 、 局 長 是 否 有 權 覆 核 納 稅 人 6 年 以 前 的 虧 損 計 算 、 以 及 僱 主 給 予 其 僱 員 的 金 額 是 否 退 還 給 該 僱 員 已 支 付 的 租 金 而 不 用 繳 稅 。

就 原 訟 法 庭 作 出 的 13 宗 判 決 , 有 4 宗 由 納 稅 人 向 上 訴 法 庭 提 出 上 訴 。 另 外 , 就 原 訟 法 庭 在 僱 員 離 職 時 收 到 的 一 筆 過 金 額 應 否 課 稅 一 案 中 判 納 稅 人 部 分 勝 訴 的 裁 決 , 納 稅 人 及 局 長 亦 同 時 提 出 上 訴 。

上 訴 法 庭 在 本 年 度 內 共 作 出 了 8 宗 有 關 《 稅 務 條 例 》 個 案 的 判 決 , 其 中 6 宗 裁 定 局 長 勝 訴 , 包 括 2 宗 由 納 稅 人 提 出 的 司 法 覆 核 個 案 。 其 餘 4 宗 所 涉 及 的 爭 論 點 包 括 經 紀 佣 金 利 潤 的 來 源 地 、 僱 主 給 予 其 僱 員 的 款 項 的 真 正 性 質 、 局 長 是 否 有 權 覆 核 納 稅 人 6 年 以 前 的 虧 損 計 算 、 以 及 物 業 發 展 所 得 利 潤 的 課 稅 問 題 。 上 訴 法 庭 在 其 餘 2 宗 個 案 裁 定 局 長 敗 訴 , 其 一 為 有 關 僱 員 在 離 職 時 收 到 的 一 筆 過 金 額 應 否 課 稅 的 個 案 。 另 一 宗 則 是 有 關 反 避 稅 條 文 應 用 的 個 案 , 局 長 已 就 這 裁 決 向 終 審 法 院 提 出 上 訴 。

終 審 法 院 在 本 年 度 內 共 處 理 了 3 宗 個 案 , 並 於 2 宗 有 關 專 利 權 費 用 收 益 的 課 稅 問 題 及 經 紀 佣 金 利 潤 的 來 源 地 裁 定 局 長 勝 訴 。 而 餘 下 1 宗 有 關 利 息 支 出 可 否 扣 稅 的 個 案 , 終 審 法 院 則 裁 定 納 稅 人 得 直 。

圖 14 列 載 了 在 2006 至 07 年 度 向 法 院 提 出 上 訴 的 個 案 統 計 資 料。

|

|

| |

|

原訟法庭 |

上訴法庭 |

終審法院 |

總數 |

在2006年4月1日有待聆訊

或裁決的個案 |

|

18 |

|

8 |

|

1 |

|

27 |

| 加: |

本年內提出上訴的個案 |

|

10

|

|

10

|

|

7

|

|

27

|

|

|

|

28 |

|

18 |

|

8 |

|

54 |

| 減: |

處理完畢的個案- |

|

|

|

|

|

|

|

|

| |

裁決 |

13 |

|

8 |

|

3 |

|

|

|

| |

中止 |

9

|

22

|

-

|

8

|

-

|

3

|

|

33

|

在2007年3月31日有待聆

訊或裁決的個案 |

|

6

|

|

10

|

|

5

|

|

21

|

|

商業登記

本 局 致 力 維 持 有 效 率 的 商 業 登 記 制 度 。 在 本 港 經 營 業 務 的 任 何 商 號 均 須 辦 理 商 業 登 記 並 繳 納 有 關 費 用 。 已 登 記 商 號 可 選 擇 每 年 或 每 三 年 換 領 商 業 登 記 證 一 次 。 每 年 換 領 商 業 登 記 證 須 繳 納 的 商 業 登 記 費 和 破 產 欠 薪 保 障 基 金 徵 費 分 別 為 2,000 元 和 600 元 , 而 每 三 年 換 領 商 業 登 記 證 一 次 的 登 記 費 和 徵 費 則 為 5,200 元 和 1,800 元 。 截 至 2007 年 3 月 31 日 止 , 共 有 11,973 間 商 號 選 擇 三 年 有 效 期 的 商 業 登 記 證 。

在 2006 至 07 年 度 新 登 記 和 重 開 的 業 務 較 上 一 年 度 增 加 6,040 宗 , 取 消 商 業 登 記 的 宗 數 亦 增 加 了 15,747 宗 (附 表 8) 。 已 登 記 商 號 的 數 目 全 年 錄 得 31,130 宗 的 增 長 (圖 15) 。 本 年 度 發 出 的 商 業 登 記 證 數 目 亦 較 上 一 年 度 上 升 , 全 年 收 到 的 商 業 登 記 費 增 加 了 1 千 9 百 萬 元 (圖 16) 。 在 2006 至 07 年 度 新 登 記 和 重 開 的 業 務 較 上 一 年 度 增 加 6,040 宗 , 取 消 商 業 登 記 的 宗 數 亦 增 加 了 15,747 宗 (附 表 8) 。 已 登 記 商 號 的 數 目 全 年 錄 得 31,130 宗 的 增 長 (圖 15) 。 本 年 度 發 出 的 商 業 登 記 證 數 目 亦 較 上 一 年 度 上 升 , 全 年 收 到 的 商 業 登 記 費 增 加 了 1 千 9 百 萬 元 (圖 16) 。 |

圖 16 發 出 的 商 業 登 記 證 及 已 收 的 商 業 登 記 費

|

|

| |

2005-06 |

2006-07 |

增幅

|

| 發出的商業登記證數目(總行及分行) |

796,126 |

805,915 |

1.2% |

| 商業登記費[包括罰款](百萬元) |

1,478.8 |

1,497.9 |

1.3% |

|

根 據 《 商 業 登 記 條 例 》 的 規 定 , 每 月 平 均 銷 售 或 收 入 總 額 不 超 過 規 定 限 額 ( 主 要 憑 提 供 服 務 以 賺 取 利 潤 的 業 務 : 10,000 元 ; 其 他 業 務 : 30,000 元 ) 的 小 型 業 務 可 申 請 豁 免 繳 交 登 記 費 和 徵 費 。 過 去 一 年 獲 豁 免 繳 納 全 部 費 用 的 個 案 有 18,977 宗 , 較 上 一 年 度 增 加 8% 。

不 獲 批 准 豁 免 繳 費 的 商 號 , 可 向 行 政 上 訴 委 員 會 提 出 上 訴 。 委 員 會 在 2006 至 07 年 度 共 接 獲 9 宗 上 訴 個 案 , 其 中 2 宗 已 被 駁 回 、 5 宗 則 隨 後 由 上 訴 人 撤 銷 (圖 17) 。

圖 17 向 行 政 上 訴 委 員 會 提 出 的 上 訴

|

|

| |

|

|

|

|

數目 |

| 在2006年4月1日有待聆訊的個案 |

|

|

|

0 |

| 加: |

本年內提出上訴的個案 |

|

|

|

9

|

|

|

|

|

|

9 |

| 減: |

處理完畢的個案- |

|

|

|

|

| |

上訴駁回 |

2 |

|

|

|

| |

上訴撤銷 |

5

|

|

|

7

|

| 在2007年3月31日有待聆訊的個案 |

|

|

|

2

|

|

|

印花稅

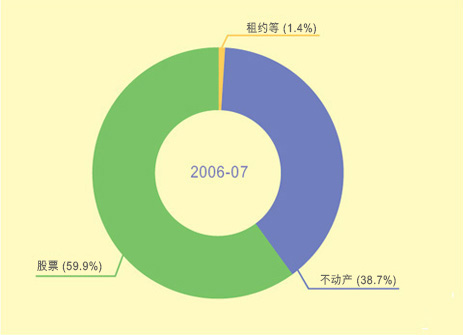

印 花 稅 主 要 就 物 業 和 股 票 交 易 , 以 及 樓 宇 租 賃 的 文 件 而 徵 收 (圖 18) 。

物 業 市 場 於 2006 至 07 年 度 繼 續 平 穩 發 展 , 雖 然 價 值 100 萬 至 200 萬 元 物 業 的 買 賣 印 花 稅 於 2007 年 2 月 28 日 起 由 0.75% 調 低 至 定 額 100 元 , 本 年 度 的 物 業 交 易 印 花 稅 收 入 仍 較 上 一 年 度 輕 微 增 加 2% 。 物 業 市 場 於 2006 至 07 年 度 繼 續 平 穩 發 展 , 雖 然 價 值 100 萬 至 200 萬 元 物 業 的 買 賣 印 花 稅 於 2007 年 2 月 28 日 起 由 0.75% 調 低 至 定 額 100 元 , 本 年 度 的 物 業 交 易 印 花 稅 收 入 仍 較 上 一 年 度 輕 微 增 加 2% 。

2006 至 07 年 度 股 票 市 場 活 躍 及 交 投 暢 旺 , 來 自 股 票 交 易 的 印 花 稅 收 入 創 出 150 億 的 新 高 , 較 上 一 年 度 上 升 了 85% 。

整 體 來 說 , 本 年 度 印 花 稅 總 收 入 升 幅 達 40% (圖 19 及 附 表 9) , 而 加 蓋 印 花 的 文 件 數 目 亦 上 升 了 17% (附 表 10) 。 |

|

|

| |

2005-06

(百萬元) |

2006-07

(百萬元) |

增幅 |

| 不動產 |

9,466 |

9,700 |

+2% |

| 股票 |

8,129 |

15,027 |

+85% |

| 租約等 |

272 |

349 |

+28% |

| 總額 |

17,867 |

25,076 |

+40% |

|

遺產稅

遺 產 稅 是 就 已 故 人 士 在 香 港 的 遺 產 而 徵 收 。 遺 產 稅 的 稅 率 介 乎 5% 至 15% , 視 乎 遺 產 的 價 值 而 定 。 遺 產 價 值 不 超 過 750 萬 元 則 無 須 繳 納 遺 產 稅 。

按 《 2005 年 收 入 ( 取 消 遺 產 稅 ) 條 例 》 , 凡 在 2006 年 2 月 11 日 或 之 後 去 世 的 人 士 的 遺 產 將 無 須 課 徵 遺 產 稅 。 在 2005 年 7 月 15 日 至 2006 年 2 月 10 日 期 間 去 世 的 人 士 亦 受 惠 於 該 條 例 的 實 施 , 如 有 關 遺 產 的 應 課 稅 總 值 超 逾 750 萬 元 , 則 只 須 繳 納 100 元 的 象 徵 性 遺 產 稅 。

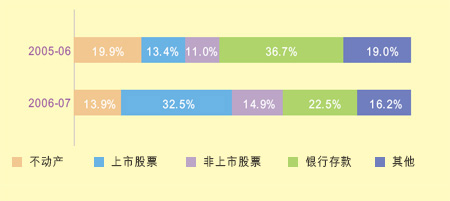

圖 20 及 21 展 示 過 往 兩 年 已 評 核 個 案 的 遺 產 組 合 和 經 本 局 處 理 的 遺 產 稅 個 案 。

|

圖 20 遺 產 組 合 |

|

|

|

|

|

| |

2005-06 |

2006-07 |

| 新個案數目 |

16,717

|

6,362

|

| 完成個案 |

|

|

| 須徵稅個案 |

309 |

412 |

| 豁免個案 |

16,696

|

6,827

|

| |

17,005

|

7,239*

|

| |

|

|

| 註: |

* |

此 數 字 不 包 括 本 局 代 民 政 事 務 局 局 長 為 4,988 宗 個 案 的 遺 產 受 益 人 提 供 的 支 援 服 務 。 |

|

|

本 年 度 的 遺 產 稅 收 入 為 7.77 億 元 (附 表 11) , 較 上 一 年 度 減 少 8.98 億 元 (53.6%) 。

遺 產 稅 須 在 遞 交 遺 產 申 報 誓 章 時 繳 納 ( 或 在 死 者 去 世 後 6 個 月 內 繳 納 , 以 較 早 者 為 準 ) 。 本 局 於 本 年 度 在 未 發 出 正 式 評 稅 前 已 先 收 到 稅 款 合 共 5.49 億 元 (附 表 12) 。 |

博彩稅

博 彩 稅 是 就 香 港 賽 馬 會 舉 辦 的 賽 馬 活 動 的 投 注 總 額 、 香 港 馬 會 獎 券 有 限 公 司 所 辦 的 六 合 彩 的 收 益 , 及 香 港 馬 會 足 球 博 彩 有 限 公 司 從 舉 辦 足 球 比 賽 投 注 所 取 得 的 淨 投 注 金 收 入 而 徵 收 的 。 按 《 2006 年 博 彩 稅 ( 修 訂 ) 條 例 》 , 由 2006 年 9 月 1 日 起 , 賽 馬 投 注 博 彩 稅 改 為 按 香 港 馬 會 賽 馬 博 彩 有 限 公 司 從 舉 辦 賽 馬 投 注 所 取 得 的 淨 投 注 金 收 入 而 徵 收 。 賽 馬 會 保 證 實 施 改 革 首 三 年 的 賽 馬 投 注 博 彩 稅 每 年 不 少 於 80 億 元 。

在 2006 至 07 年 度 , 六 合 彩 和 足 球 博 彩 稅 的 稅 率 維 持 不 變 。 賽 馬 投 注 博 彩 稅 的 稅 率 由 2006 年 9 月 1 日 起 更 改 (圖 22) 。

|

圖 22 2006 至 07 年 度 博 彩 稅 稅 率

|

|

| |

稅率 |

賽馬投注 |

|

|

至2006年8月31日止 |

|

|

普通彩池 |

獨贏、位置、孖寶、連贏及位置連贏 |

12%* |

特別彩池 |

六環彩、三寶、三重彩、單T、孖T及三T |

20% |

由2006年9月1日起 |

|

淨投注金收入 |

|

|

最初110億元 |

72.5%# |

|

其次10億元 |

73% |

|

其次10億元 |

73.5% |

|

其次10億元 |

74% |

|

其次10億元 |

74.5% |

|

餘額 |

75% |

六合彩 |

收益 |

25% |

足球博彩 |

淨投注金收入 |

50% |

| |

|

|

| 註: |

* |

海 外 投 注 的 徵 稅 率 為 6% 。 |

| |

# |

就 海 外 投 注 , 適 用 於 指 明 地 方 的 折 扣 率 ( 例 如 : 澳 門 ) 為 40% , 而 適 用 於 香 港 以 外 的 地 方 ( 指 明 地 方 除 外 ) 的 折 扣 率 為 50% 。 |

|

|

在 2006 至 07 年 度 , 賽 馬 入 場 人 數 輕 微 上 升 (附 表 13) , 但 來 自 賽 馬 的 博 彩 稅 收 入 下 跌 了 3.1% , 從 六 合 彩 徵 收 的 稅 款 亦 下 跌 了 5.3% 。 但 是 , 由 於 足 球 博 彩 稅 收 入 增 加 了 18.8% , 全 年 整 體 的 博 彩 稅 收 總 額 較 上 一 年 度 上 升 了 0.9% (圖 23) 。

|

|

| |

2005-06 |

2006-07 |

增/減 |

| |

(百萬元) |

(百萬元) |

|

| 賽馬 |

7,949.9 |

7,703.5 |

-3.1% |

| 六合彩 |

1,633.4 |

1,547.4 |

-5.3% |

| 足球博彩 |

2,354.8 |

2,796.5 |

+18.8% |

| 總數 |

11,938.1 |

12,047.4 |

+0.9% |

|

酒店房租稅

酒 店 及 賓 館 須 於 每 季 完 結 後 按 住 客 所 付 房 租 繳 納 酒 店 房 租 稅 , 稅 率 為 3% 。

在 2006 至 07 年 度 , 香 港 的 酒 店 及 賓 館 數 目 和 應 課 稅 住 房 數 目 均 有 所 增 加 (圖 24) 。 隨 著 訪 港 旅 客 的 增 長 , 房 間 平 均 入 住 率 輕 微 上 升 了 2.6% (圖 25) 。 酒 店 的 平 均 房 租 上 調 , 但 賓 館 的 平 均 房 租 則 輕 微 下 跌 (附 表 14) 。 全 年 的 酒 店 房 租 稅 收 入 較 上 一 年 度 上 升 了 24% (圖 26) 。

圖 24 酒 店 、 賓 館 、 應 課 稅 住 房 及 免 稅 住 房

|

|

| |

2005-06 |

2006-07 |

增幅 |

| 酒店及賓館 |

199 |

217 |

+9.0% |

| 應課稅住房 |

45,710 |

48,470 |

+6.0% |

| 免稅住房 |

6,591 |

6,776 |

+2.8% |

|

|

|

|

| |

2005-06 |

2006-07 |

增/減 |

| 住房日數 |

12,643,941 |

13,757,183 |

+8.8% |

| 入住率 |

84.8% |

87.4% |

+2.6% |

|

圖 26 酒 店 房 租 稅 收 入 |

|

|

|

儲稅券

納 稅 人 會 在 兩 種 情 況 下 購 買 儲 稅 券 。

第 一 種 是 納 稅 人 希 望 儲 錢 交 稅 。 本 局 為 他 們 提 供 兩 項 服 務 計 劃 , 分 別 是 以 所 有 納 稅 人 為 對 象 的 「 電 子 儲 稅 券 計 劃 」 和 專 為 在 職 及 退 休 公 務 員 而 設 的 「 即 賺 即 儲 」 計 劃 。 在 「 電 子 儲 稅 券 計 劃 」 下 , 納 稅 人 可 經 各 種 電 子 付 款 途 徑 買 券 , 包 括 銀 行 自 動 轉 帳 、 電 話 、 互 聯 網 和 銀 行 自 動 櫃 員 機 等 。 而 在 「 即 賺 即 儲 」 計 劃 下 , 在 職 或 退 休 公 務 員 可 以 每 月 扣 糧 買 券 。 儲 稅 券 在 用 以 繳 付 稅 款 時 可 賺 取 利 息 , 而 利 息 是 以 購 買 日 訂 下 的 利 率 計 算 , 生 息 期 以 36 個 月 為 上 限 。

在 2006 至 07 年 度 , 在 「 電 子 儲 稅 券 計 劃 」 買 券 的 數 目 及 款 額 較 上 一 年 度 分 別 增 加 2% 及 20% , 但 「 即 賺 即 儲 」 計 劃 的 買 券 數 目 及 款 額 則 較 上 一 年 度 分 別 輕 微 下 降 1% 及 3% (附 表 15) 。 總 款 額 較 上 一 年 度 上 升 12% (圖 27) 。

第 二 種 情 況 是 本 局 要 求 對 評 稅 作 出 反 對 的 納 稅 人 購 買 儲 稅 券 , 款 額 與 爭 議 的 稅 款 相 同 , 用 以 在 有 關 反 對 或 上 訴 獲 裁 定 後 , 繳 付 應 課 稅 款 。 利 息 只 根 據 最 後 需 向 納 稅 人 退 還 的 數 額 , 以 持 券 期 內 生 效 的 浮 動 利 率 計 算 。

圖 27 售 出 儲 稅 券 |

|

|

|

|

|

|

|

|

|